Noticias

- Feliz Navidad y grandioso nuevo año

- Trucos tarjetas revolving que deberias conocer

- Nuevas Medidas de Restricción por Covid en la Comunidad Valenciana

- La comprobación de valores en la Comunidad Valenciana.

- Nuevas Medidas de Restricción por Covid en la Comunidad Valenciana

- Feliz Navidad y esperanzado año nuevo

- ¿Todavía no has reclamado esos créditos pendientes que tienes?

- Nueva Regulación para los créditos Revolving

- Estudio Normativo sobre Soluciones Habitacionales

- Tarjetas Revolving. ¿Quieres recuperar tu dinero?

- EL PROTOCOLO FAMILIAR. ¿Te interesa que tu empresa perdure en el tiempo cuando tú ya no estés?

- Novedades sobre los Gastos hipotecarios.

- Vale, Ya tenemos la Sentencia sobre las cláusulas Suelo, y ¿ahora qué?

- ¿Que va a pasar con las Cláusulas Suelo en Diciembre de 2016?

- EL PROTOCOLO FAMILIAR. ¿Te interesa que tu empresa perdure en el tiempo cuando tú ya no estés?

- Anulacion Régimen Económico Valenciano

- ¿Un nuevo intento de engaño de Bankia?

- Acciones de Bankia. ¿Es posible recuperar el dinero invertido en la OPS del 2011?

- Ley de emprendedores

- comunidad de propietarios. ¿haces bien las cosas?

- La SGAE se une con AIE para cobrar

- Derechos de Autor. clínicas.

Feliz Navidad y grandioso nuevo año

Pulsa sobre la imagen o aquí para ver nuestro video-felicitación.

Trucos tarjetas revolving que deberias conocer

La Entidades Financieras están buscando nuevas técnicas para convencer a los usuarios para que sigan utilizando la tarjeta y no les reclamen en los Tribunales la nulidad de la misma.

¡¡Están a la repesca a ver si pican!!

¿Quieres conocer qué trucos están llevando a la práctica en estos momentos? Pulsa en la imagen para descubrirlos.

Nuevas Medidas de Restricción por Covid en la Comunidad Valenciana

NUEVAS MEDIDAS RESTRICTIVA POR LA PANDEMIA EN LA COMUNIDAD VALENCIANA

APLICABLES DESDE EL LUNES 15 DE MARZO DE 2021

El Ejecutivo de la Comunidad Autónoma Valenciana ha decidido adoptar nuevas medidas restrictivas para paliar la pandemia aligerandolas un poco, debido al buen índice de contagios que estamos teniendo en la Comunidad.

La vigencia de las medidas está señalada hasta el próximo día 12 de abril.

Con estas nuevas medidas se pretende controlar un posible repunte con motivo de la "no fiesta" de Fallas, Magdalena y Semana Santa y Pascua.

Lo más relevante es que la restauración puede abrir en el interior con un 30% de aforo y ampliar hasta el 100% las terrazas, siempre manteniendo la distancia de seguridad, pero se sigue prohibiendo el horario nocturno, ya que deberán seguir cerrando a las 18 horas y mantener un máximo de 4 personas por mesa.

Vuelven los gimnasios y el ocio educativo con un 30% de aforo, lo que significará un pequeño alivio para estos colectivos empresariales.

Puedes leer y descargar el Boletín oficial en el siguiente enlace: Diari Oficial de la Generalitat Valenciana

La comprobación de valores en la Comunidad Valenciana.

Un giro de tuerca a la interpretación doctrinal sobre los métodos de valoración en las comprobaciones de valores del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos documentados. Caso particular de las tasaciones hipotecarias.

Descubre la novedades de este tema que te ayudarán a no pagar más impuestos, haciendo click en la imagen del título.

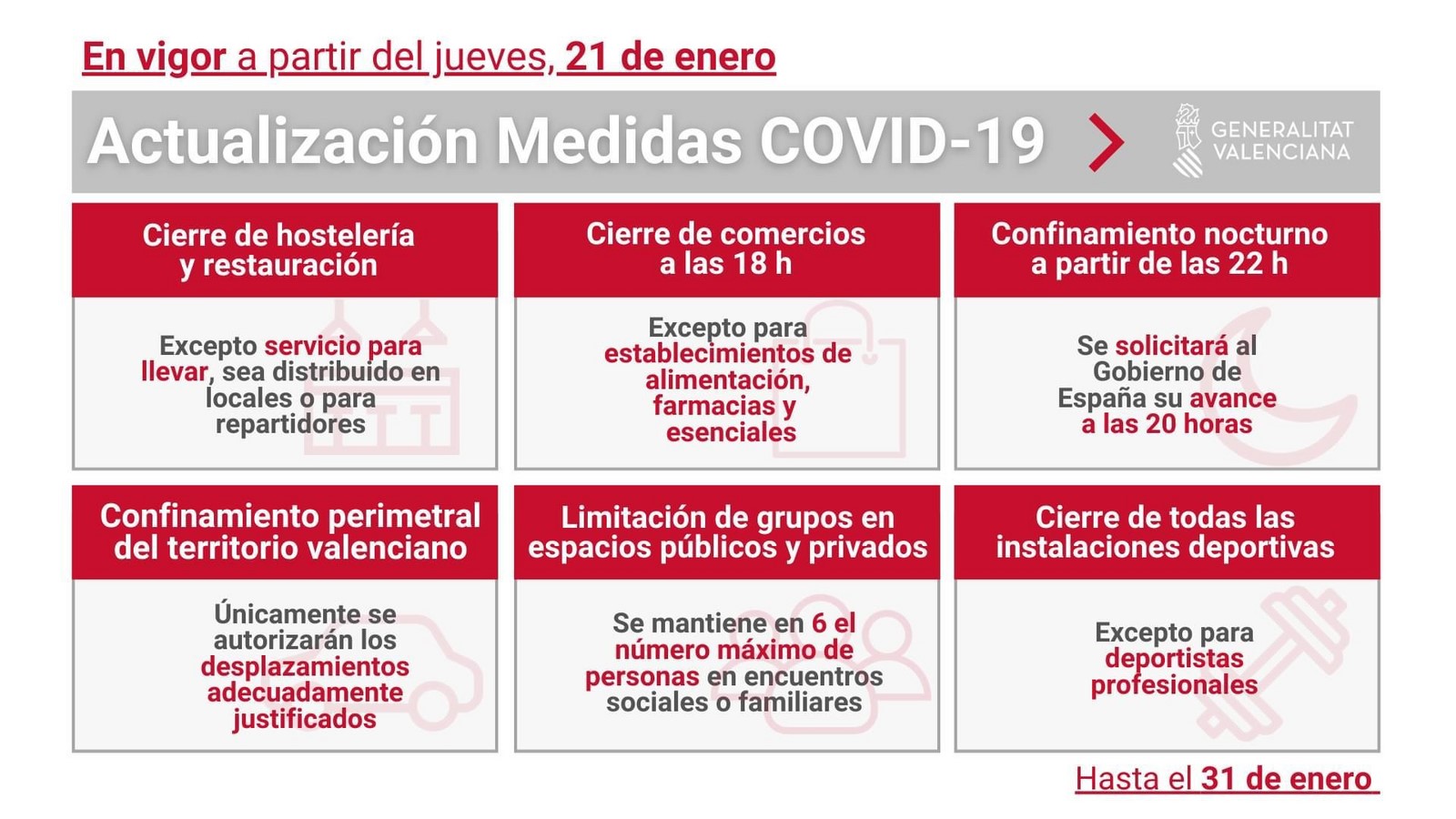

Nuevas Medidas de Restricción por Covid en la Comunidad Valenciana

NUEVAS MEDIDAS RESTRICTIVA POR LA PANDEMIA EN LA COMUNIDAD VALENCIANA

APLICABLES DESDE EL JUEVES 21 DE ENERO

(Resumen provisional a espera de la publicación de la norma)

El Ejecutivo de la Comunidad Autónoma Valenciana ha decidido adoptar nuevas medidas restrictivas para paliar la pandemia puesto que en su ámbito territorial se ha disparado la incidencia por cada 100.000 habitantes.

La vigencia de las medidas está señalada inicialmente en los 14 días siguientes a su entrada en vigor el día 21 de enero, por tanto hasta el próximo dia 3 de febrero ambos dos inclusives.

Se pone el énfasis de los brotes de infección en los encuentros sociales y señala que las celebraciones de NAVIDAD y de todo el mes de diciembre han llevado a la situación actual que ha motivado un fuerte estrés en la sanidad pública.

Las medidas fundamentales y más importantes son las siguientes:

1ª.- Cierre de toda la hostelería valenciana salvo los establecimientos de comida para llevar y envío domicilio y las cafeterías subsidiarias de los Hoteles para uso de clientes, los de Hospitales para profesionales y acompañantes, Comedores escolares, laborales solo para sus usuarios. También se decreta el Cierre de Bingos, Salones recreativos y apuestas.

2ª.- El Comercio cerrará a las 18 horas menos los que se consideren esenciales, tales como alimentación, farmacia, etc.

3ª.- Cierre de las instalaciones deportivas excepto las destinadas a deportistas profesionales.

Otras medidas

Cierre de las actividades festeras, lugares de ocio de asociaciones, clubes de jubilados, etc.

Residencia de Estudiantes: Aforo del 30% de los lugares comunes y quedan prohibidas las visitas.

Entierros y similares: 15 personas en el exterior y 10 en el interior.

Continua la prohibición de más de 6 personas reunidas y el cierre perimetral de la Comunidad como hasta este momento.

La Comunidad Valenciana solicitará en el seno del Consejo Interterritorial la aplicación de un toque de queda a las 20 horas, avisando que en el caso de que se autorice por el Gobierno de la Nación, se acordará de inmediato.

¿Todavía no has reclamado esos créditos pendientes que tienes?

LA PRESCRIPCIÓN DE LAS DEUDAS EL DIA 28 DE DICIEMBRE DE 2020

Por Joaquín Comins Tello. Abogado en COMINS. Abogados y Asesores

El artículo 1.964 del Código Civil establecía que la prescripción de toda clase de acciones personales que no tuviesen un plazo especial se producía a los 15 años.

Pero la Ley 42/2015 de 5 de octubre dio una nueva redacción al referido artículo y reformó el instituto de la prescripción pasando a ser de tan sólo 5 años, pretendiendo armonizar la legislación, que entró en vigor el día 7 de octubre de 2015.

Esta reforma produjo que las deudas ordinarias que fuesen exigibles antes de la entrada en vigor de la misma, se les seguiría aplicando el régimen de prescripción de 15 años, si bien limitado a la fecha máxima del día 7 de octubre de 2020.

Es decir, la previsión normativa equivalía a que en los momentos en que escribimos este artículo (11/12/2020) todas las deudas anteriores al 7 de octubre de 2015, estarían prescritas y su titular no las podría reclamar a quién se las debía.

Sin embargo, con motivo de la declaración del Estado de Alarma por la pandemia Covid19, el día 14 de marzo de 2020, por el Real Decreto 463/2020, se suspendió el cómputo del plazo de prescripción hasta que se reanudó el día 4 de junio, transcurriendo 82 días, que se han de añadir a la fecha prevista inicialmente por la reforma antedicha.

Esto significa que los empresarios, autónomos, profesionales, etc. gozarán de un plazo extraordinario para poder reclamar esas deudas que se quedaron escondidas en un cajón, contando con su última oportunidad para evitar que las deudas prescriban.

Esta prórroga es un término clave porque en el caso de no ejercer las acciones correspondientes esas deudas pendientes de corto deberán darse por perdidas y afectarán a la contabilidad y al estado patrimonial de las empresas.

COMINS. Abogados y Asesores se compromete con sus clientes fuertemente para evitar que se queden por reclamar sus créditos, haciendo una reclamación judicial o extrajudicial ‘in extremis’ evitando la prescripción y concediendo un nuevo plazo de prescripción de 5 años.

962400683

Nueva Regulación para los créditos Revolving

ANALISIS RAPIDO SOBRE LA ORDEN MINISTERIAL 699/20 SOBRE CREDITOS REVOLVING

Por Joaquín Comins Tello. Abogado en COMINS. Abogados y Asesores

El pasado día 27 de julio de 2020 se publicó en el BOE la Orden del Ministerio de Asuntos Económicos y Transformación Digital, número 699/20 de 24 de Julio, denominada de regulación del crédito revolvente y que modifica diversa normativa reguladora de la transparencia y protección de clientes de servicios de entidades financieras.

Se pretende con ello reforzar dicha protección sobre todo en los usuarios de créditos revolving, que generalmente están asociados a tarjetas de crédito y otros instrumentos de pago, que se renuevan automáticamente haciendo que el préstamo tenga una duración ciertamente indefinida, caracterizado por la cadencia del pago de las cuotas fíjas que el propio cliente predefine.

Se modifica la normativa sobre transparencia e información que se debe proporcionar a los contratantes y usuarios de este tipo de operaciones, sobre todo en orden al conocimiento previo del coste del préstamo y en todas las fases de su amortización periódica.

Se dice en la exposición de motivos de la norma que estas medidas cobran más importancia en esto momentos en que el distanciamiento social a consecuencia de la pandemia COVID 19, que generan más posibilidades de sobreendeudamiento al generarse también mayor riesgo de vulnerabilidad económica que puede provocar acudir a este tipo de financiación rápida. Asegura la Orden que se procurará con esta norma que se contrate con mayores garantías al disponer de mayor información y con una evaluación de solvencia sólida que prevendrá situaciones futuras de endeudamiento sobrevenido.

Se incluyen obligaciones para las entidades tales como:

-Información precontractual más detallada, que ofrecerá dos ejemplos de opciones de cuota para el crédito que se pretende contratar.

-Remisión de información trimestral comprensiva de la evolución del crédito, tales como el importe pendiente, la fecha estimada de finalización según las opciones contratadas y posibles escenarios por variación de la cuota mensual a elegir, así como qué posibilidades existen para la reducción de la deuda o de su carga.

-Suministro de información sobre el préstamo en todo momento, cuadro de amortización, importe satisfecho de capital y de intereses y capital pendiente e intereses estimados.

-Información previa al usuario de cada ampliación del límite de crédito no solicitado por el cliente, con inclusión de la deuda total acumulada y la nueva cuota.

La Orden también aumente la protección de los clientes para evitar que el crédito se prolongue de manera poco usual, aumentando la carga final de la deuda, mejorando la evaluación de solvencia del prestatario que realizan las entidades de crédito, con la intención de garantizar la capacidad de pago a lo largo de la vida de la operación sin provocar el sobreendeudamiento. La nueva orden establece la recomendación de que se pueda amortizar un mínimo de un 25% del límite concedido.

Se incluye la posibilidad de que la central de Riesgos del Banco de España suministre mayor información a las entidades para que puedan hace un mayor análisis de la solvencia de estos a largo plazo.

COMINS. Abogados y Asesores ve positiva una regulación de estos instrumentos de crédito que han venido proliferando en los últimos años y que han provocado que muchas personas hayan estado pagando intereses y gastos abusivos y que, tal como dice el hecho segundo de la exposición de motivos, a cuya solución ha tenido que acudir los juzgados y tribunales consolidando una jurisprudencia sólida que ha venido a anular los créditos revolving cuyos TAE sea superior al 20% considerando no sólo abusivas sus cláusulas, sino que el interés efectivo que se satisface es USURARIO.

Ni qué decir que en la práctica este tipo de préstamos revolving se han cebado con las clases mas desfavorecidas de la sociedad, que no tienen acceso a un crédito ordinario de manera fácil, y tienen que acudir a otro tipo de financiación como la que ofrecen las entidades financieras bajo el paraguas del crédito al consumo rápido y que muchas veces se consigue por la mera adquisición de un producto en la tienda o supermercado.

Esperemos que esta norma, y seguramente otras que también se promulgarán próximamente, vengan a estabilizar los criterios jurídicos que se aplicarán en el mercado financiero a estos productos que, hoy por hoy, son un foco de nacimiento de nuevos procedimientos judiciales.

Si tú eres una de las personas que te sientes atrapado en un crédito revolving y deseas que te devuelvan los intereses usurarios que te han venido cobrando en esa tarjeta que te ofrecieron en un supermercado o en una tienda cuando fuistes a comprar algún producto de su catálogo, no lo dudes y contacta con nosotros a través de nuestro teléfono o nuestro correo electrónico o directamente con nuestros especialistas.

Lee nuestro post más abajo.

962400683

Estudio Normativo sobre Soluciones Habitacionales

ESTUDIO RAPIDO SOBRE LA ORDEN MINISTERIAL 336/2020 EN LO QUE SE TRATA SOBRE LAS SOLUCIONES HABITACIONALES DE SU ARTÍCULO 4.

Por Joaquín Comins Tello. Abogado en COMINS. Abogados y Asesores

La Orden Ministerial 336/2020 de 9 de abril, publicada en BOE el día 11, se dicta en desarrollo programático de los artículos 10, 11 y 12 del Real Decreto Ley 11/2020 dictado según su propio título para adoptar “medidas urgentes complementarias en el ámbito social y económico para hacer frente al COVID-19.”, tal como se hace constar en su propia exposición de motivos.

Dicha exposición de motivos de la Orden Ministerial establece textualmente: “El nuevo «programa de ayuda a las víctimas de violencia de género, personas objeto de desahucio de su vivienda habitual, personas sin hogar y otras personas especialmente vulnerables», permitirá hacer frente a estas situaciones de extrema urgencia, que hasta el momento no eran resueltas con el programa al que sustituye, por ser ineficaz en su diseño para abordar el impacto de la pandemia que se está sufriendo, y que con seguridad va a prolongarse más allá de la suspensión de los lanzamientos aprobada en el Real Decreto-ley 11/2020. Se debe, por tanto, sustituir, para ganar inmediatez en la solución a esa nueva realidad.”

Y en su último párrafo establece: “En su virtud y de acuerdo con lo dispuesto en los artículos 10, 11 y 12 del Real Decreto-ley 11/2020, de 31 de marzo, por el que se adoptan medidas urgentes complementarias en el ámbito social y económico para hacer frente al COVID-19, dispongo:”.

Por tanto, la primera CONCLUSIÓN al que debemos llegar es que la Orden ministerial regularía el mandato de la norma de cobertura que es el RDL 11/2020.

Dicho RDL establece en su artículo 10, lo correspondiente a las ayudas al alquiler; en su artículo 11, lo que corresponda a la Sustitución del programa de ayuda a las personas en situación de desahucio o lanzamiento de su vivienda habitual por el nuevo programa de ayuda a las víctimas de violencia de género, personas objeto de desahucio de su vivienda habitual, personas sin hogar y otras personas especialmente vulnerables; y en su artículo 12, la modificación del programa de fomento del parque de vivienda en alquiler, mandando dictar una Orden Ministerial, que lo regule, que es la que ahora tenemos entre manos.

En dicha nueva Orden Ministerial sus artículos 1 y 2 se ocupan de la introducción en el Real Decreto 106/2018, por el que se regula el Plan Estatal de Vivienda 2018-2021, el programa de Ayudas al alquiler por Covid-19, del que no me voy a ocupar ahora.

En sus artículos 3 y 4 la Orden dispone la supresión y sustitución del programa de ayudas a las personas en situación de desahucio o lanzamiento de su vivienda habitual, regulado en ese mismo Real Decreto 106/2018, por la regulación que se incluye en nuestro ordenamiento jurídico mediante Orden Ministerial.

Por consiguiente, la segunda CONCLUSION que alcanzamos es que se sustituye una norma dictada por Real Decreto que regulaba con dicha cobertura las situaciones del colectivo de personas en situación de desahucio o lanzamiento de su vivienda habitual, para pasar a dar cobertura mediante Orden Ministerial a esas personas y otros tipos nuevos más.

Pasemos pues a analizar el artículo 4 de la O.M. que es la que regula ex novo esta situación bajo la rúbrica “Programa de ayuda a las víctimas de violencia de género, personas objeto de desahucio de su vivienda habitual, personas sin hogar y otras personas especialmente vulnerables.”

Análisis.-

El objeto del programa es facilitar “soluciones habitacionales inmediatas” a cuatro situaciones diferenciadas:

a) Víctimas de violencia de género.

b) Persona objeto de desahucio de su vivienda habitual.

c) Personas sin hogar.

d) Otras personas especialmente vulnerables.

Mediante la concesión de ayudas directas a las personas beneficiarias, aunque se da la posibilidad de que pueda hacerse a través de las Administraciones públicas, ONG’s, empresas de economía colaborativa o similares, sin ánimo de lucro y cuyo objeto sea dotar de soluciones habitacionales, según la redacción de la Orden al decir que éstas actúan por cuenta de los beneficiarios (“y por cuenta de las mismas, ….) y al referirse a ello en el párrafo 6 en el que se regula la Gestión por las Comunidades Autónomas.

Quedan excluidos de las ayudas aquellas personas que dispongan de vivienda en propiedad o usufructo que puedan ocupar tras ser acreditada la condición de víctima de violencia de género, o que se pronuncie el desahucio, o que tiene la consideración de vulnerabilidad especial.

La cuantía de las ayudas son las siguientes:

a) Cantidad equivalente al precio del arrendamiento hasta la cantidad máxima de 600 euros, ampliable hasta 900 euros en supuesto justificados por el órgano concedente.

b) Cantidad equivalente al coste de los servicios básicos, mantenimiento y comunidad hasta la cantidad máxima de 200 euros mensuales.

Los importes a satisfacer serán informados previamente por los servicios sociales de la comunidad autónoma o del municipio.

En cuanto al plazo de la ayuda se establece que podrá alcanzar hasta un máximo de 5 años, pudiéndose retrotraerse los efectos seis meses atrás si el beneficiario no hubiera podido satisfacer el pago de renta o gastos.

En este caso nada se dice del periodo mínimo, sin embargo, es de suponer que será el propio informe de servicios sociales el que determine la necesidad temporal de mantenimiento de la ayuda. Considero que será muy probable que la autoridad autonómica disponga un plazo mínimo renovable por periodos si se mantiene la necesidad del beneficiario.

He dejado para lo último el punto, quizá más polémico de la Orden Ministerial que es la cuestión de qué se considera “solución habitacional” a los efectos de la disposición, que viene regulado en el artículo 4, punto 3.

La orden en dicho apartado establece que las Comunidades Autónomas pondrán a disposición de los beneficiarios los siguientes tipos de vivienda:

a) Vivienda de titularidad pública.

b) Vivienda de titularidad privada, cedida para su uso a una administración pública.

Y dispone que en estos ambos casos se cederá la ocupación al beneficiario en régimen de alquiler, cesión de uso, o cualquier régimen de ocupación temporal admitido en derecho.

Hasta aquí todo parece que tiene una coherencia legislativa más o menos correcta, más allá de pararnos a elucubrar si este tipo de disposiciones deberían realizarse con una mayor cobertura legal, que aquella que le puede conceder una orden ministerial, puesto que hasta este punto parece reproducirse el mandato expreso del artículo 11 del Real Decreto Ley 11/2020, sin apartarse de su amparo.

Sin embargo, las dudas sobre el alcance de la norma y que tanto revuelo ha ocasionado en sectores del espectro jurídico es el último inciso del parágrafo 3 del artículo 4 de la Orden que dispone, copio textualmente:

“Cuando no se disponga de este tipo de vivienda, la ayuda podrá aplicarse sobre una vivienda adecuada, de titularidad privada o sobre cualquier alojamiento o dotación residencial susceptible de ser ocupada por las personas beneficiarias, en los mismos regímenes.”

Salvando que hay que entender que quién no tiene que disponer de viviendas son las Comunidades Autónomas, lo que este párrafo abre la polémica sobre la disponibilidad de la propiedad privada a las finalidades de la norma, los límites a la obligación del propietario a que se pueda disponer de su patrimonio por un poder público y, en su caso, cuál vaya a ser el mecanismo por el que pudiera llevarse a efecto.

Bajo mi punto de vista, y el de algunos juristas que ya han manifestado sus conclusiones a este efecto, la norma suprema de nuestro Ordenamiento Jurídico establece en su Artículo 33, que se reconoce el derecho a la propiedad privada y a la herencia y que nadie podrá ser privado de sus bienes y derechos sino por causa justificada de utilidad pública o interés social, mediante la correspondiente indemnización y de conformidad con lo dispuesto por las leyes, que además delimitarán el contenido de la función social de estos derechos.

Por su parte el artículo 47 de la propia Constitución también determina que todos los españoles tienen derecho a disfrutar de una vivienda digna y adecuada, estableciendo que los poderes públicos promoverán las condiciones necesarias y establecerán las normas pertinentes para hacer efectivo este derecho, regulando la utilización del suelo de acuerdo con el interés general para impedir la especulación. La comunidad participará en las plusvalías que genere la acción urbanística de los entes públicos.

En atención a este marco normativo primario, la única interpretación válida de la Orden Ministerial ha de hacerse en el sentido que cuando las Administraciones públicas no tengan viviendas en propiedad para ser cedidas en alquiler social o viviendas de titularidad privada cedidas por sus propietarios para el mismo fin, la única forma de poderlas ofrecer en el mismo régimen de alquiler o cesión social, es realizar convenios de colaboración con los titulares para conseguir un parque de vivienda que responda a las necesidades de las personas que la Orden Ministerial considera beneficiarias.

Por consiguiente, cualquier otra actuación de las Administraciones públicas que se salga de este contexto quedaría fuera del amparo legal.

No puede obligarse a los titulares privados a que arrienden sus propiedades a las personas que disponga la Administración, ni siquiera a que se arrienden a la Administración con la facultad de ser cedidas a terceros.

De ser así se estaría considerando la posibilidad de que las Administraciones pudieran expropiar derechos a los propietarios de viviendas adecuadas o de alojamientos o dotaciones residenciales sin límite, con una base normativa impropia como la Orden Ministerial, pues ni siquiera el Real Decreto del que trae causa establece esta regulación, y no tiene ningún encaje en Ley ordinaria o especial dictada previamente que diese facultades para regular esa situación.

Sin embargo, es curioso que se sustituya la totalidad del Capítulo IV del Real Decreto 106/2018 en el que venía regulado con bastante detalle la posibilidad de formar fondos de viviendas de alquiler social mediante Convenios de Colaboración y cuáles serían los órganos de gestión de los fondos, por un articulado que está en la Orden ministerial y que sólo dispone que es obligación de las Comunidades Autónomas, desapareciendo la intervención del Ministerio de Fomento, la cesión de viviendas públicas para los beneficiarios, y la posibilidad genérica de aplicarse las ayudas directamente sobre viviendas de propiedad privada susceptibles de ser adecuadas para los beneficiarios, pero sin regular ningún procedimiento ni órgano gestor, por lo que entendemos que será la propia Administración autonómica la que tendrá que dar cobertura tanto al órgano como al procedimiento de gestión.

Por otro lado, tampoco se establece nada sobre si los beneficiarios de las ayudas deben tener una situación económica determinada, como hacía el Real Decreto 106/2018 que tenía límite en ingresos referidos al IPREM, que establecía la vulnerabilidad en ingresos familiares tres veces superiores al importe de dicho índice, por lo que queda al arbitrio de las Comunidades Autónomas el criterio de vulnerabilidad y en concreto a los dictámenes e informes de los Servicios Sociales.

Si alguien me pidiese mi opinión personal sobre esta Orden Ministerial o si algún lector de este pequeño estudio rápido sobre una norma recién salida del horno, le diría con total convencimiento que se ha confeccionado y publicado de manera rápida, pero lo que no podría decirles es si la intención de la misma es tan liviana como parece o si la misma está aprovechando unos momentos de confusión social para hacer una modificación de cierto calado que pasa inadvertida entre toda la prolífica normativa que este puñetero virus ha provocado que se venga dictando todos los días, sin la suficiente maduración, consenso y debate político.

Vaya por delante que este pequeño estudio no trata de analizar si la técnica legislativa utilizada por el ejecutivo es la más acorde con la finalidad que persigue o debería perseguir cual es la reparación de los daños provocados por la pandemia, es decir, si se puede aprovechar que pasa el Pisuegra por Valladolid para regular o desregular situaciones que difícilmente podría haber reformado desde la tribuna parlamentaria.

Ni tampoco analizar jurídicamente si un Real Decreto Ley puede dejar en manos de una Orden Ministerial la introducción de un elemento normativo cual es la forma de obtención de “soluciones habitacionales” por las Administraciones Públicas, no previstas en esa norma habilitante.

Por eso esta misma tarde lo decía en otro foro y ahora después de un estudio más pormenorizado lo ratifico: Auguro que el Tribunal Constitucional va a tener arduo trabajo, una vez se reanude su agenda cotidiana, por la necesidad de que se pronuncie sobre muchas de las disposiciones dictadas con motivo de esta situación catastrófica que al menos aparentemente son rayanas a la ausencia de cobertura constitucional.

Igual también es una técnica para en el futuro disuadir a los administrados de analizar si la gestión de esta crisis ha sido la adecuado por el ejecutivo.

Tarjetas Revolving. ¿Quieres recuperar tu dinero?

La casi mayoría de las veces los intereses sobrepasan el 20% anual, llegando al 27% en algunos casos, siendo lo más curioso que sea una ley de 1908, que se conoce como Ley Azcárate, que todavía está vigente, la que venga en nuestra ayuda para que dichos créditos se puedan declarar nulos.

Es muy importante conocer si las condiciones que has tenido que asumir te han causado un perjuicio por usura, falta de transparencia por ausencia de controles de incorporación o de información, etc.

Si quieres recuperar los importes que has podido pagar de más, en COMINS. Abogados y Asesores, te podemos ayudar a conseguirlo.

Llámanos al 962400683 y concierta una entrevista para que podamos estudiar tu documentación.

EL PROTOCOLO FAMILIAR. ¿Te interesa que tu empresa perdure en el tiempo cuando tú ya no estés?

Por Joaquín Comins Tello. Abogado en COMINS. Abogados y Asesores

¿Cuántas veces hemos oído decir o hemos tenido noticias de que una empresa que ha sido puntera en su sector, innovadora, próspera y sobre todo rentable, ha caído en turbulencias que le auguran un mal futuro, tras el relevo generacional en los órganos de dirección?.

Seguro que si hacemos memoria contaríamos de inmediato con varios ejemplos que nos son, incluso, próximos.

¿Estás dispuesto a que tu empresa corra ese mismo riesgo cuando tú hayas abandonado el timón o hayas, lamentablemente, dejado de estar entre nosotros?.

Pues si la respuesta es negativa, sigue leyendo este pequeño artículo.

¿Qué es el Protocolo Familiar?

El Protocolo Familiar es un instrumento específico de las empresas familiares que regulas los aspectos que facilitan la continuidad de la misma, con anticipación a las discrepancias y desacuerdos que pueden surgir en un futuro, con la intención de garantizar el mantenimiento de las particularidades de la empresa que la identifican y la distinguen de las demás de su competencia.

La ancianidad de los fundadores o dirigentes, la adaptación a lo nuevo, la entrada en la familia de elementos disonantes, las bodas y los divorcios, las herencias, la sucesión en el mando, suelen ser cruciales para la pervivencia de la empresa.

A través de este instrumento, que se estudia y redacta ‘ex profeso’ para cada empresa familiar, pues no siempre se presentan las mismas problemáticas en todos los supuestos, se puede prever cómo hay que actuar en función de las circunstancias que se puedan presentar en un futuro.

Se puede tratar todo tipo de asuntos: cómo se accede a los puestos de dirección; qué cualificación académica, técnica o profesional debe tener el candidato, sea o no familia; qué ocurre en los casos que un socio no quiera seguir permaneciendo en la empresa o en el proyecto; como actuar frente a un divorcio o ruptura familiar que pueda afectar al régimen participacional o accionarial; cuál es el régimen retributivo de los socios respecto a su aportación de trabajo a la sociedad en función de su estatus o de su cualificación, con independencia de su dividendo; cómo se procederá ante bloqueos de las mayorías decisorias en las Juntas; y un largo etcétera, que pasará incluso por el blindaje del propio pacto de socios, para que una mayoría simple no pueda cambiar la estrategia establecida por el socio fundador o por el Consejo de Familia para evitar que la empresa pueda desintegrarse.

En definitiva, todas las relaciones económicas y profesionales entre los miembros de la familia que ostentan condición de socios y la propia empresa se pueden regular y además como va a gestionarse y organizarse la empresa.

Es muy importante, por no decir inexcusable, que el Protocolo Familiar cuente con el consenso de todas los familiares y que se elabore en “tiempos de paz”, pues sólo ello garantizará que el mismo sea eficaz.

Por ello, si ahora tienes problemas en tu empresa no es el momento en el que pensar en formular un acuerdo de este tipo, pues quizá no tenga ninguna eficacia en el momento en el que debiera aplicarse.

Pero si te encuentras en un momento en que empresa familiar está saneada, con perspectivas de futuro crecimiento, con visión de que en la próxima década tus descendientes van a entrar a tener responsabilidades en su gestión, y que pueden entrar nuevos miembros en el ámbito familiar que puedan querer tener opinión y decisión sobre los asuntos del negocio, quizá sea ahora el momento de que te plantees si quieres atar el modelo de empresa que has forjado para que no se vea afectado por las fluctuaciones familiares.

COMINS. Abogados y Asesores quiere ayudar a su empresa a estudiar y redactar esos pactos que les permitan regenerarla internamente y consolidar una estructura de futuro que le ayude a progresar con independencia del temido relevo generacional. Contáctanos.

Novedades sobre los Gastos hipotecarios.

El pasado 16 de octubre de 2018, el Tribunal Supremo ha dictado una Sentencia que declara la nulidad del artículo 68.2 del Reglamento del Impuesto de Actos Jurídicos Documentados, aprobado por R.D. 828/95, que atribuía al prestatario la obligación tributaria del impuesto.

El propio Tribunal Supremo va a dictar una nueva resolución en los próximos días, (se ha fijado el día 5 de noviembre para su publicación), que determinará con mayor claridad, y definitivamente, esperamos, cuál sea el alcance práctico de dicha nulidad.

Es opinión de una gran parte de la opinión jurídica que el alcance de la nulidad proclamada del referido artículo afectará tan sólo a las hipotecas constituidas en los últimos 4 años y que el procedimiento que deberíamos seguir es la devolución de ingresos indebidos ante la administración que percibió el impuesto y a presentar ante la Oficina Liquidadora correspondiente.

Como consecuencia de ello, debemos tener en cuenta que el plazo de reclamación finalizará a los 4 años y 30 días desde el día en que se firmó la escritura de hipoteca.

Así que con independencia de lo que pueda decir la resolución aclaratoria del Tribunal Supremo, cada día que pasa, podría perderse una oportunidad de reclamación.

Para que ello no ocurra, nuestro consejo es que presente una reclamación ante la administración solicitando la devolución del importe satisfecho.

Si usted no sabe cómo, póngase en contacto con nosotros que le podemos ayudar a tramitar el procedimiento, sólo necesitará la siguiente documentación:

- D.N.I. de los interesados.

- Copia de la escritura de hipoteca.

- Autoliquidación del impuesto pagada y presentada en la Oficina Liquidadora.

Si ya nos aportó la documentación correspondiente en otro momento anterior para formular la reclamación ante la Entidad de Crédito, necesitaríamos su consentimiento expreso para presentar la reclamación ante la Administración, por lo que rogamos se ponga en contacto con el Despacho para acordar los términos.

Independientemente de ello, en el momento que el Tribunal Supremo se pronuncie la próxima semana, les volveremos a informar.

COMINS. Abogados y Asesores te puede ayudar, contacta con nosotros en el teléfono de costumbre 962400683 y/o a través de los correos de nuestros formularios en el apartado Staff.

Vale, Ya tenemos la Sentencia sobre las cláusulas Suelo, y ¿ahora qué?

Decíamos en nuestra anterior entrada que el rumbo que había adquirido el asunto a tenor del criterio del Letrado del Tribunal de Justicia Sr. Mengozzi, era de pensar que finalmente se iba a decantar por un criterio conciliador con el dado por nuestro Tribunal Supremo, sin embargo, gratamente para todos los que asistimos jurídicamente a los afectados por esta práctica bancaria, la esperada sentencia dispone que sobre las cláusulas abusivas en los contratos celebrados con consumidores, debe interpretarse en el sentido de que la normativa europea se opone a una jurisprudencia nacional que limita en el tiempo los efectos restitutorios vinculados a la declaración del carácter abusivo de una cláusula contenida en un contrato celebrado con un consumidor por un profesional, circunscribiendo tales efectos restitutorios exclusivamente a las cantidades pagadas indebidamente en aplicación de tal cláusula con posterioridad al pronunciamiento de la resolución judicial mediante la que se declaró el carácter abusivo de la cláusula en cuestión.

Es decir, que los Tribunales españoles deberán entender que si se determina la nulidad de la cláusula abusiva el banco deberá devolver las cantidades cobradas de más desde el inicio del contrato.

Hemos de hacer dos precisiones:

1.- Cabe la posibilidad de extender los efectos a cualquier contrato en el que hubiese una cláusula limitativa del sistema de revisión de intereses independientemente de que se trate un préstamo hipotecario o un préstamo personal.

2.- Esta resolución sólo afecta a los contratos entre Bancos y Consumidores, por lo que quedan al margen todas las hipotecas concedidas a empresarios, societarios o individuales.

No obstante, y aún limitándose esta sentencia a los supuestos de consumidores, es de reseñar que existen algunas resoluciones judiciales que amparándose en otras disposiciones legales tales como las que se derivan de la ley de Condiciones Generales de la Contratación.

Bueno Vale, todo esto está muy bien, pero ¿qué hago ahora?

En efecto, esta es la pregunta que muchos os estaréis haciendo.

Hemos de deciros que esta Sentencia no obliga a los Bancos a devolver el dinero de la aplicación de las Clausulas Suelo. Lo que está diciendo es que si un juez español dictamina que la Clausula Suelo introducida en un contrato es abusiva y por consecuencia es nula, no podrá poner limitación a la devolución de las cantidades pagadas de más.

Ello quiere decir que algunos bancos procederán a devolver las cantidades cuando reciban la reclamación de su cliente, y otros continuarán exigiendo que un Juez determine si la cláusula es nula o no para proceder a devolver las cantidades que corresponda.

Ante esa circunstancia SOLO CABE RECLAMAR A LOS BANCOS.

Nuestro consejo es que se reclame con un criterio jurídico suficientemente claro desde un principio, con independencia de que se deba o no acudir después a los tribunales.

COMINS. Abogados y Asesores les podemos informar sin que usted tenga que decidir nada, de manera totalmente gratuita recibirá nuestro consejo y le explicaríamos cómo podríamos ayudarle a reclamar lo que corresponde.

Llámenos, díganos que quiere informarse sobre las Cláusulas Suelo y concertaremos una cita.

962 400 683

¿Que va a pasar con las Cláusulas Suelo en Diciembre de 2016?

Es voz pópuli, que a finales de año 2016, el Tribunal de Justicia Europeo, va a dictar Sentencia sobre una cuestión que los Jueces españoles le sometieron al respecto de la extensión de los efectos de la nulidad de las cláusulas suelo de los contratos hipotecarios.

Sin entrar en detalles que sólo pueden aburrir a las personas ajenas a los intríngulis del derecho, pues en este tema está, como siempre, el debate referente a si el derecho español se ajusta a las disposiciones europeas, lo que muchos estudiosos de la situación están anticipando es que precisamente el Tribunal Europeo, en su función de armonizador de las normas del los Estados de la Unión, solo se pronunciará sobre este particular punto, y que no podrá hacerlo sobre los efectos de la nulidad de las clausulas suelos, porque ello solo compete al Tribunal Supremo.

Y en esta situación, gran parte de la doctrina entiende que el Tribunal Europeo dictaminará en el sentido de considerar que las limitaciones que el Tribunal Supremo a la retroactividad de la nulidad de las clausulas suelo es compatible con el derecho de la unión y sólo al Alto Tribunal español le compete la fijación del alcance de la nulidad de las cláusulas suelo.

Este es precisamente el criterio que el Abogado General del Tribunal Europeo, Paolo Mengozzi, plasmó en el preceptivo informe a la Sala que debe conocer el asunto; que la limitación temporal impuesta por el Tribunal Supremo es compatible con el Derecho Europeo ya que corresponde al ordenamiento jurídico de cada estado miembro precisar las condiciones siempre que se respeten los principio de equivalencia y efectividad del derecho de la unión.

Equivalencia en el sentido de que la norma nacional se aplique de la misma manera a casos similares en los que se debata la aplicación de las normas de derecho interno o de la Unión.

Y efectividad en el sentido de que la norma nacional no impida o dificulte gravemente la aplicación del derecho de la Unión.

El Abogado General concluye diciendo que el Tribunal Supremo español no ha vulnerado estos principios y por consiguiente su resolución es compatible con el derecho europeo.

Hay que decir que el dictamen del Sr. Mengozzi no es vinculante para los Magistrados, pero en la práctica rara vez se apartan del criterio informado por el Abogado General y es más que probable que la Sentencia se ventile en estos términos.

A modo de conclusión diremos que si el TJCE se declara incompetente para decidir sobre la aplicación de una norma interna española y, sin entrar en la bondad o no de la decisión del Tribunal Supremo, manifiesta que es éste el que debe dilucidar la cuestión de la retroactividad de la nulidad, los afectados por las cláusulas suelo solo podrán recuperar aquel dinero de más que hayan pagado desde el 9 de mayo de 2013, pero no desde el inicio de la relación contractual.

En este momento, algunos Juzgados de Primera Instancia y Audiencias Provinciales se han apartado del criterio del Tribunal Supremo, y han aplicado la retroactividad total de la nulidad del contrato, y han concedido al demandante el derecho de cobrar desde el inicio, con una absoluta aplicación textual del derecho patrio, si bien es de esperar, como ya ha ocurrido en algún supuesto que los Tribunales Españoles están reconociendo la excepción de prejudicialidad europea y esperarán a la sentencia del TJCE para seguir la tramitación del procedimiento de reclamación una vez haya Sentencia en Europa.

Sea como fuere, nuestro consejo es que los afectados vayan preparando la reclamación, e incluso, que se inicien los trámites extra judiciales de reclamación a las entidades de crédito, tanto para que cesen inmediatamente en la aplicación de las cláusulas, como para reclamar la totalidad de lo excesivamente pagado, con el recálculo de la cuota y el capital pendiente, porque a tiempo de recortar siempre estaremos.

COMINS. Abogados y Asesores les puede asesorar y ayudar. Pregúntenos sin compromiso.

EL PROTOCOLO FAMILIAR. ¿Te interesa que tu empresa perdure en el tiempo cuando tú ya no estés?

¿Cuántas veces hemos oído decir o hemos tenido noticias de que una empresa que ha sido puntera en su sector, innovadora, próspera y sobre todo rentable, ha caído en turbulencias que le auguran un mal futuro, tras el relevo generacional en los órganos de dirección?.

Seguro que si hacemos memoria contaríamos de inmediato con varios ejemplos que nos son, incluso, próximos.

¿Estás dispuesto a que tu empresa corra ese mismo riesgo cuando tú hayas abandonado el timón o hayas, lamentablemente, dejado de estar entre nosotros?.

Pues si la respuesta es negativa, sigue leyendo este pequeño artículo.

¿Qué es el Protocolo Familiar?

El Protocolo Familiar es un instrumento específico de las empresas familiares que regulas los aspectos que facilitan la continuidad de la misma, con anticipación a las discrepancias y desacuerdos que pueden surgir en un futuro, con la intención de garantizar el mantenimiento de las particularidades de la empresa que la identifican y la distinguen de las demás de su competencia.

La ancianidad de los fundadores o dirigentes, la adaptación a lo nuevo, la entrada en la familia de elementos disonantes, las bodas y los divorcios, las herencias, la sucesión en el mando, suelen ser cruciales para la pervivencia de la empresa.

A través de este instrumento, que se estudia y redacta ‘ex profeso’ para cada empresa familiar, pues no siempre se presentan las mismas problemáticas en todos los supuestos, se puede prever cómo hay que actuar en función de las circunstancias que se puedan presentar en un futuro.

Se puede tratar todo tipo de asuntos: cómo se accede a los puestos de dirección; qué cualificación académica, técnica o profesional debe tener el candidato, sea o no familia; qué ocurre en los casos que un socio no quiera seguir permaneciendo en la empresa o en el proyecto; como actuar frente a un divorcio o ruptura familiar que pueda afectar al régimen participacional o accionarial; cuál es el régimen retributivo de los socios respecto a su aportación de trabajo a la sociedad en función de su estatus o de su cualificación, con independencia de su dividendo; cómo se procederá ante bloqueos de las mayorías decisorias en las Juntas; y un largo etcétera, que pasará incluso por el blindaje del propio pacto de socios, para que una mayoría simple no pueda cambiar la estrategia establecida por el socio fundador o por el Consejo de Familia para evitar que la empresa pueda desintegrarse.

En definitiva, todas las relaciones económicas y profesionales entre los miembros de la familia que ostentan condición de socios y la propia empresa se pueden regular y además como va a gestionarse y organizarse la empresa.

Es muy importante, por no decir inexcusable, que el Protocolo Familiar cuente con el consenso de todas los familiares y que se elabore en “tiempos de paz”, pues sólo ello garantizará que el mismo sea eficaz.

Por ello, si ahora tienes problemas en tu empresa no es el momento en el que pensar en formular un acuerdo de este tipo, pues quizá no tenga ninguna eficacia en el momento en el que debiera aplicarse.

Pero si te encuentras en un momento en que empresa familiar está saneada, con perspectivas de futuro crecimiento, con visión de que en la próxima década tus descendientes van a entrar a tener responsabilidades en su gestión, y que pueden entrar nuevos miembros en el ámbito familiar que puedan querer tener opinión y decisión sobre los asuntos del negocio, quizá sea ahora el momento de que te plantees si quieres atar el modelo de empresa que has forjado para que no se vea afectado por las fluctuaciones familiares.

COMINS. Abogados y Asesores quiere ayudar a su empresa a estudiar y redactar esos pactos que les permitan regenerarla internamente y consolidar una estructura de futuro que le ayude a progresar con independencia del temido relevo generacional. Contáctanos.

Anulacion Régimen Económico Valenciano

El Gobierno que estaba al mando en España en el momento en que se publicó la Ley Autonómica de Régimen Económico Matrimonial Valenciano, la Ley 10/2007, interpuso un recurso ante el Tribunal Constitucional por entender que la Comunidad Autónoma Valenciana no tiene competencias normativas para legislar “ex novo” en materia de derecho civil, y que por tanto estaba invadiendo las competencias estatales en esa materia. Sin entrar en disquisiciones de tipo político, que sin duda subyacen en la formulación del recurso, lo bien cierto es que el pasado día 28 de abril de 2016, el pleno del Tribunal Constitucional estimó el recurso presentado y declaró la nulidad de la norma.

Según la Sentencia la competencia legislativa de la Comunidad Valenciana queda limitada a aquello que suponga la recuperación de la legislación o la costumbre que al tiempo de la promulgación de la nueva Ley, perviviesen, se aplicasen y se cumpliesen como verdaderas normas jurídicas, ya que los Fueros del Reino de Valencia fueron derogadas tras la Guerra de Sucesión por el monarca Borbón Felipe V, y declara la inconstitucionalidad de la norma aprobada por la Generalitat Valenciana y siendo nula de pleno derecho, por consiguiente, en lo correspondiente a determinados artículos de la misma que hacen inviable cualquier aplicación del resto de la misma, por conexión, al considerarse una “unidad inescindible”.

En la práctica el Tribunal Constitucional ha limitado los efectos de la declaración de nulidad a los matrimonios que se celebren a partir de la firmeza de la Sentencia, puesto que ésta “no afectará a las situaciones jurídicas consolidadas”. Es decir, los matrimonios que se constituyeron en el periodo de vigencia de la norma, desde julio de 2008 hasta la Sentencia, seguirán rigiéndose por el contenido de la ley, a pesar de su nulidad, como si se tratase de unas capitulaciones matrimoniales. Por consiguiente, los nuevos matrimonios que se celebren a partir del mes de junio de 2016 en la Comunidad Valenciana, de contrayentes de vecindad civil valenciana, tendrán como régimen supletorio el de Sociedad Matrimonial de Gananciales. Si los matrimonios que se van a celebrar a partir de ahora quieren mantener un régimen parecido o igual al que se derivase de la aplicación de la ley anulada, pueden hacerlo mediante la correspondiente escritura de capitulaciones matrimoniales, en la que con total libertad, pueden pactar aquellas condiciones que deseen, incluso “clonar” toda la ley íntegra. No obstante, siempre sería conveniente asesorarse adecuadamente antes de tomar una decisión, y por ello os instamos a que consultéis con un abogado, puesto que dado que se va a pactar personalmente cuales son las condiciones económicas de la relación matrimonial, pueden acoplarse o adecuarse las cláusulas a la situación concreta y darles una solución más personalizada para cada matrimonio.

Si buscas ayuda para decidir qué quieres hacer y lo que más te conviene COMINS. Abogados y Asesores te la puede dar.

Ponte en contacto con nosotros.

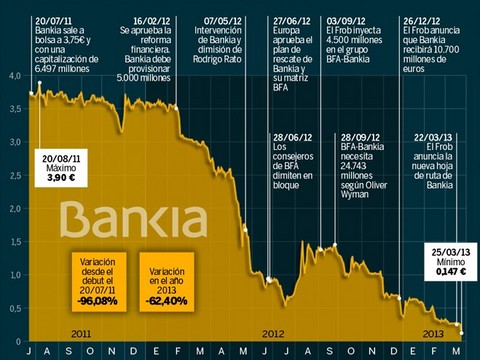

¿Un nuevo intento de engaño de Bankia?

La Sentencia dictada hace unas semanas por el Tribunal Supremo en la que se sienta jurisprudencia en contra de la Oferta Pública de Suscripción de Acciones de la Entidad Bankia en julio de 2011, viene a suponer que todos los juzgados y tribunales de España van a dictar resoluciones en contra del banco y en síntesis supondrá que éste deba devolver el dinero de la inversión realizada por el cliente, los intereses legales desde dicho momento hasta la interposición de la demanda y los intereses judiciales (es decir los legales incrementados en dos puntos) desde la interposición de la demanda hasta el momento en que Bankia pague el principal. Y además, las costas judiciales que le haya ocasionado su reclamación en el Juzgado, siempre y cuando la intervención del Abogado sólo es obligatoria cuando la reclamación excede de 2000 euros.

Sin embargo, esta pasada semana, la Entidad Financiera ha publicado en los medios de difusión, incluso en un vídeo explicativo en el que aparece un CEO corporativo, que van a proceder a la devolución de la totalidad de la inversión realizada y bonificando la misma con un 1% de interés anual.

El procedimiento para unirse a esta iniciativa y solicitar el pago, consiste en personarse en la entidad y suscribir una solicitud en la que se pide por el propio cliente que se le devuelva el importe invertido con dicho tipo de interés desde la suscripción.

Lo primero que nos encontramos es que no es una oferta que realiza la entidad, sino que se trata de una petición que realiza el cliente a la entidad. Por lo que significa un acto libre y voluntario, (aunque se podría demostrar posteriormente que ha sido inducido por la información nuevamente errónea que ha ofrecido la entidad), es decir, un ACTO PROPIO, que evidencia su voluntad de SOLO reclamar unos intereses que son cuatro veces inferiores a los que percibiría a través de la Sentencia dictada en cualquier Juzgado de España.

Además el cliente se compromete a retirar cualquier demanda que tenga interpuesta contra el Banco.

Por tanto, la pregunta del millón es: ¿Vale la pena realizar la solicitud y percibir lo que Bankia ofrece ahora? ¿Sale a cuenta?

La contestación, desde el punto de vista jurídico-económico es clara: NO, si su inversión fue superior a los DOS MIL EUROS e incluso en las inferiores a estas cantidades en algunos casos.

¿Porqué decimos esto?

Básicamente, los intereses ofrecidos en el acuerdo son del 1% anuales, lo que supone que por cada 1000 euros de inversión en acciones se recibirán 10 euros anuales.

En definitiva, dado que las acciones se suscribieron en bolsa el 20 de julio de 2011, hasta hoy mismo han transcurrido exactamente 4 años y 7 meses. Ello equivaldría a percibir en aplicación del convenio ofrecido la cantidad de 45’84 euros de intereses por cada mil euros de inversión.

Sin embargo, si usted se decide a presentar una demanda judicial, los intereses por la misma cantidad invertida y durante ese mismo plazo de tiempo es de 177’26 euros.

Además, si usted ya tiene presentada la demanda la entidad Bancaria tendría que satisfacerle los intereses legales incrementados en dos puntos, (es decir, un 2% más) desde el día en que fue presentada la demanda y el día en que pague la entidad.

Quiere decir que Bankia por cada 1000 euros de acciones iniciales que recupere en virtud del acuerdo ofertado ahorrará sólo en intereses 132 euros aproximadamente.

Bankia aspira a ahorrarse de este conflicto, que sólo ella provocó, una cantidad aproximada de 242 millones de euros, que es la cantidad de intereses que acabaría pagando en los Juzgados.

Ahora bien, debe tener en cuenta que presentar una demanda judicial contra el Banco en estos menesteres no es una cuestión que deba abordar sin ser dirigido por una persona experta en leyes.

Su Abogado percibirá de usted sus honorarios, de conformidad con los pactos que haya alcanzado con usted.

El Banco solo estará obligado a compensarle por dichos gastos, si existe una Sentencia Judicial que lo condene a su pago, por lo que nunca le satisfará los gastos legales incurridos si espera a tener una sentencia a su favor, lo que seguro que llegará.

En este caso sólo podrá repercutir total o parcialmente, la cantidad que le haya pagado a su Abogado si la demanda es para reclamar más de 2000 euros o si el juez entiende que el banco ha actuado de mala fe en la contienda judicial.

Es por ello, por lo que le decimos que si usted invirtió una cantidad inferior a 2000 euros debe hacer cuentas y ver si le es favorable el acuerdo ofrecido por el Banco o si es preferible ir al Juzgado.

En las inversiones superiores a dicha cantidad de 2000 euros, siempre será mejor presentar una demanda, pues, no solo recuperará el importe total de la inversión sino que también se le compensarán con los intereses legales y judiciales y con las costas procesales.

¿Y si yo adquirí las acciones por canje de preferentes?

Finalmente, hay que dejar claro que el acuerdo ofrecido por el Banco sólo es aplicable a los supuestos de adquisición de acciones en la OFERTA PUBLICA DE SUSCRIPCION, pero no es aplicable a los supuestos de acciones adquiridas como pago del acuerdo de recompra de Participaciones Preferentes u Obligaciones Subordinadas, que se formalizaron entre clientes y el banco aproximadamente hasta el mes de mayo de 2012.

Si éste es su caso, es mejor que interponga demandad judicial antes del día 25 de mayo de 2016, puesto que con posterioridad su inversión puede que no se recupere nunca.

¿Y si vendí las acciones de Bankia con anterioridad?

No pasa nada, usted podrá reclamar también judicialmente la diferencia entre el valor invertido y el producto de la venta en el mercado bursátil, y los intereses de dicha cantidad obtenida desde la adquisición de las mismas.

Aunque deberá considerar en ese caso si la cantidad recuperable es superior o inferior también a los 2000 euros de la forma en que hemos indicado anteriormente.

Como siempre le indicamos que en COMINS. Abogados y Asesores la consulta sobre las posibilidades que se ofrecen para recuperar su inversión es gratuita. Sólo le cobraremos si finalmente nos elige como sus Abogados y formulamos la reclamación judicial o extrajudicialmente.

Si usted que está leyendo este articulo, no compró acciones, ni le fueron intercambiadas sus preferentes por acciones ni está en ningún supuesto de afectación por las acciones fraudulentas de Bankia, recuerde que alguien próximo a usted, familiar, amigo, vecino, puede estar en esta situación y haber dado por perdida la inversión que hizo. Pásele esta información, le estará haciendo un gran favor.

Si considera que la información que le aportamos puede ser válida para alguién, compártala con sus amigos de facebook, en su biografía, haga que la lea quién todavía no se ha percatado que el Banco sigue jugando con todos nosotros. Compartir es informar.

Acciones de Bankia.

¿Es posible recuperar el dinero invertido en la OPS del 2011?

Hasta hace bien poco, cuando un accionista de Bankia demandaba por vía civil la nulidad del contrato de adquisición de acciones en la Oferta Pública de Suscripción de 2011, la entidad bancaria alegaba una cuestión de prejudicialidad penal para paralizar que continuase el pleito hasta que no finalizase la investigación y juicio posterior en su caso que se está llevando contra los responsables de la entidad bancaria y su matriz BFA, en la Audiencia Nacional.

Pues bien, como ya os venimos explicando desde hace aproximadamente un mes, el Tribunal Superior de Justicia de la Comunidad Valenciana, ha comunicado públicamente que la Audiencia Provincial de Valencia ha dictado una resolución sobre una de dichas cuestiones previas alegadas por Bankia desestimándola, permitiendo al demandante proseguir en el juicio para intentar obtener una sentencia que le permita recuperar su inversión, anulando el contrato de suscripción de acciones.

La Audiencia Provincial refiere en su resolución que no es necesario esperar a la resolución del asunto penal, porque no tiene nada que ver la existencia de dolo en las conductas de los responsables, para estudiar si la Entidad tuvo un dolo de índole civil al momento de decidir sacar a bolsa sus participaciones, y además apela a la notoriedad pública generada por la situación económica de la entidad que precisó incluso un rescate financiero, para descartar que sea necesario esperar a saber si los documentos rectores de la OPS y las cuentas presentadas estaban o no falseadas, así como que impedir que los accionistas prosigan en sede ordinaria civil la reclamación contra Bankia, sería ir contra el espíritu de la Ley que impone que hay que interpretarla según la realidad social.

En la práctica ello quiere decir que es probable que exista un aluvión de demandas civiles y que ningún Juez admita la cuestión de prejudicialidad y se comience a ver cómo se va a solucionar este asunto.

Es evidente que ello no quiere decir que en todos los casos los accionistas engañados ganen los casos, puesto que cierto es que en este tipo de asuntos, al principio, existen sentencias muy dispares en función de las circunstancias de cada demandante.

Sin ir más lejos, un Juzgado de Valencia, determinó allá por octubre de 2014, que la adquisición de acciones no es un producto bancario complejo por lo que no se podía dar la razón al demandante ya que no entendió que el desconocimiento financiero fuere un elemento sustancial que anulase su voluntad de compra, ya que se puede consultar fácilmente el precio de las acciones y sus oscilaciones aún sin tener demasiada soltura con el mundo busátil, y en cuanto al dolo que se alegó, se consideraba que no se acreditó que la Entidad conocía que el valor real de sus acciones fuere diferente al ofertado en la OPS.

Sin embargo, y aunque parezca paradójica la distancia, un Juez de Ávila consideró justo lo contrario en noviembre de 2014, pues vino a referir en su Sentencia que nadie en su sano juicio hubiera adquirido acciones de Bankia si hubiera conocido la situación económica real de la entidad en aquel tiempo, y ya dijo que el folleto registrado en la Comisión Nacional del Mercado de Valores no se ajustaba a la realidad, para entender que el adquiriente tuvo un error invencible suficiente que le privó de tomar la decisión de manera correcta privándole de dar su consentimiento válidamente.

Así podríamos seguir hablando de diferentes casos resueltos en diversas Jurisdicciones autonómicas, pero veríamos para todos los gustos y colores.

Y es que al parecer, no fue suficiente que Bankia se plegase a las tres primeras demandas que le fueron interpuestas basándose precisamente en la ausencia de información suficiente para adoptar la solución adecuada en la compra de las acciones. Lo curioso es que también estas demandas se interpusieron fuera de la jurisdicción valenciana, esta vez, en Barcelona.

En la actualidad, podemos encontrar numerosas resoluciones judiciales que mayoritariamente dan la razón a los accionistas del tramo minoritario que acudieron y muchas de las veces se les llamó a la Oferta Pública obcecados por la intensa publicidad de una oportunidad de hacerse con el vellocino de oro del mercado financiero.

También podríamos estudiar la posibilidad de reclamar también las adquisiciones de acciones realizadas directamente en el mercado secundario, que se realizasen desde la salida a Bolsa hasta el 25 de mayo de 2012 momento en que se conoció el desplome financiero de la entidad.

Ahora pueden ver recuperado su dinero mediante la interposición de una demanda civil sin necesidad de esperar largos años a la posible resolución de un pleito penal que no sabemos cómo va a resultar.

Entendemos que es el momento de reclamar y no solo porque al parecer soplan nuevos vientos judiciales que así nos los indican, sino porque según algunas teorías jurídicas el derecho de reclamación por recuperación de lo invertido, finaliza en mayo de 2015, al menos por el hecho de la omisión de los datos fundamentales en el folleto, pues la prescripción en estos casos es de tres años desde la infracción de información, y ésta se puso de manifiesto en mayo de 2012, y por tanto desde ahí hay que contar el término.

No obstante, la nulidad del contrato contaría con un año más basándose en los mismos motivos y si fuere por las causas generales de incumplimiento como para cualquier tipo de contrato se gozaría de un plazo de 15 años.

Nuestra recomendación para evitar cualquier posible problema con interpretaciones judiciales de estos plazos, es iniciar los trámites antes de dicha fecha e instamos a todos para que se pongan en contacto con COMINS. Abogados y Asesores. Les informaremos de sus derechos, de la forma en que podemos ayudarles y por supuesto cerraremos un precio para que no existan sorpresas en un futuro.

Alzira, Enero de 2015.

Ley de emprendedores

Desde las nuevas figuras mercantiles, como el Empresario Individual de Responsabilidad Limitada que permitirá que un emprendedor que quiebre no perderá su vivienda si no supera un valor de 300.000 euros, hasta la internacionalización de la empresa, pasando por la simplificación de la formación de la empresa o la simplificación de cargas administrativas y contables y la medida estrella que supone no ingresar en las arcas estatales el IVA hasta que éste no se haya cobrado. Estos y muchos otros temas quedan tratados por la referida Ley.

Si usted es un emprendedor o pensaba serlo, no dude en consultarnos sus posibilidades para formar su propia empresa.

comunidad de propietarios. ¿haces bien las cosas?

NULIDAD DE ACUERDO DE LA COMUNIDAD DE PROPIETARIOS TOMADO EN EL APARTADO DE RUEGOS Y PREGUNTAS

El Tribunal Supremo ha establecido con total claridad que independientemente de la importancia o repercusión del acuerdo tomado en los propietarios de la finca en régimen de propiedad horizontal, no se puede adoptar el mismo al no constar especificado en el orden del día, siquiera de manera referencial.

Hace expresa mención a que el Orden del Día no es necesario que sea exhaustivo, y que sólo hace falta que conste de manera relacionada que se va a tratar éste en la Junta de Propietarios.

Lo curioso es que la Audiencia Provincial de Valencia determinó que sí era válido el acuerdo adoptado por no constituir un gravamen especial en los propietarios del inmueble.

Reseñamos unos párrafos que concentran lo más importante de la Sentencia:

"Pues bien, con aplicación de la doctrina jurisprudencial reseñada, el motivo tercero ha de ser estimado al resultar contraria a aquella la sentencia impugnada. Razona la recurrente que con aplicación de la doctrina jurisprudencial declarada en Sentencias del Tribunal Supremo de 27 de julio de 1993, 26 de junio de 1995, 18 de septiembre de 2006 y 10 de noviembre de 2004, por la cual «no resulta admisible la adopción de acuerdos que no estén en el orden del día, ni tan siquiera bajo el epígrafe de ruegos y preguntas», el acuerdo impugnado relativo a la instalación de grifería y pileta de desagüe ha de ser declarado nulo puesto que el mismo no se reflejó en la convocatoria de la junta de propietarios.

Por el contrario, la Audiencia Provincial, aunque parte de la obligatoriedad de indicar los asuntos a tratar, exigida por el artículo 16.2 Ley Propiedad Horizontal (LPH), declara válido el acuerdo, punto 4.º adoptado aunque no esté incluido en el orden del día. Basa su decisión en la escasa importancia económica del mismo ya que se concreta en la obligación de abonar como gasto único por propietario el de 41'66 euros.

En concreto, razona que la obligatoriedad impuesta por el artículo 16.2 LPH de indicar en la convocatoria los asuntos a tratar no estaría reñida con la flexibilidad en la interpretación de aquel precepto, debiendo excluirse de dicho rigor las cuestiones, como en el presente caso, que por su escasa importancia económica no merezcan de una convocatoria especial.

Esta Sala no puede compartir esta doctrina, pues considera que el hecho de que el acuerdo adoptado, en lo que se refiere al recurso de casación, relativo a la instalación de grifo comunitario y pileta de desagüe, sea de escasa trascendencia económica no constituye un argumento que permita, en contraposición a la doctrina jurisprudencial destacada, declarar la validez de un acuerdo que fue adoptado con vulneración de normas imperativas, al someterse a votación la adopción de un acuerdo sobre una materia que de ningún modo se había fijado en el orden del día tal y como preceptúa el artículo 16.2 LPH . ..."

Así las cosas es necesario que todas la comunidades de propietarios procuren que los asuntos se traten dentro de la estricta relación del Orden del Día, propuesto y notificado a todos los propietarios, si no quieren que alguno de ellos, que esté discordante, pueda impugnar el acuerdo ilegal.

La SGAE se une con AIE para cobrar

Descubre cómo está actuando la SGAE.

Ahora viene con un nuevo socio en su afán de recaudación.

Tal vez no quieras pagar los derechos que recauda la SGAE.

Averigua cómo descargando en este enlace .

Derechos de Autor. clínicas.

Una Sentencia del Tribunal de Justicia Europeo limita el cobro de Derechos de Autor en consultas de profesionales.

El Tribunal de Justicia de la Comunidad Europea, el 15 de marzo de 2012, dictó una sentencia que ha trascendido a las colecciones de jurisprudencia recientemente, en la que dispone textualmente lo siguiente:

“El concepto de «comunicación al público», a efectos del artículo 8, apartado 2, de la Directiva 92/100, debe interpretarse en el sentido de que no incluye la difusión gratuita de fonogramas en una consulta odontológica, como la del asunto principal, en el marco del ejercicio de una profesión liberal, a favor de los pacientes, que disfrutan de ella independientemente de su voluntad. Por tanto, tal difusión no confiere a los productores de fonogramas el derecho a percibir una remuneración.”

Esta doctrina debería ser adoptada por las Sociedades gestoras de Derechos de Propiedad Intelectual, como la SGAE, en España, y extender sus efectos a situaciones en las que se puede observar una semejanza con la expuesta en la Sentencia.

Es de reseñar los tres puntos importantes que destaca la Sentencia: la ausencia de voluntad del cliente del profesional liberal a la hora de recibir la ambientación musical, la escasa importancia del número de personas que reciben al mismo tiempo la comunicación fonográfica y la ausencia de afán lucrativo en la reproducción del fonograma.

Reseña la Sentencia que una consulta odontológica privada, (y entendemos que por extensión cualquier consulta profesional privada) no es equiparable a un lugar público o abierto al público, en la medida en que los pacientes no constituyen un público indiferenciado sino que están determinados individualmente y pueden acceder bien con cita previa bien con el consentimiento del profesional.

También sigue diciendo la Resolución Judicial que la magnitud del número de personas para las que el profesional difunde y permite oír el mismo fonograma, es escaso, incluso insignificante, puesto que el círculo de personas presentes simultáneamente en su consulta es muy limitado y se van sucediendo unos a los otros por lo que no son destinatarios de los mismos fonogramas.

El profesional que instala esta ambientación musical en su consulta no pretende razonablemente esperar un aumento de sus pacientes por el sólo hecho de la difusión de la música, ni puede aumentar los precios por los servicios que proporcione. Ello quiere decir que la difusión por sí sola no repercute en los ingresos del consultorio.

Y como quiera que los clientes acceden solo a determinados fonogramas en función del momento de la llegada a la consulta, su espera y de la duración de los servicios que le prestan, lo hacen sin relación a sus deseos o preferencias, por lo que no cabe deducir que todos los clientes sean receptivos respecto la difusión de que se trate.

Así pues, esta difusión no reviste carácter lucrativo y por consiguente del conjunto de todas las apreciaciones se desprende que un dentista (y por extensión cualquier profesional), que difunde gratuitamente fonogramas en su consultorio para sus pacientes, (entiéndase clientes), que los disfrutan independientemente de su voluntad, no lleva a cabo una «comunicación al público» en el sentido del artículo 8, apartado 2, de la Directiva 92/100, ( y consecuentemente a toda legislación nacional que derive de esta directiva).

Por tanto, tal difusión no confiere a los productores de fonogramas el derecho a percibir una remuneración.

En consecuencia con esta jurisprudencia emanada del Alto Tribunal Europeo, hemos de entender que la Sociedad General de Autores de España y otras entidades de gestión de derechos de propiedad intelectual que operan en nuestro territorio, deberán acompasar su política de cobro indiscriminado de derechos de autor, y reconsiderar que las cantidades que pretenden percibir no son legales, cuando en casos como el que explica la Sentencia, no se produce una comunicación pública por el hecho de que se hace en lugar privado, para un grupo reducido de personas que se simultanean en el lugar, sin ánimo de lucro por el que la difunde y cuando la asistencia a dicho lugar es para fines bien distintos del entretenimiento o del ocio.

Bajo nuestro punto de vista, esta Sentencia podría sustentar futuras reclamaciones no sólo de odontólogos, sino también de consultas de médicos, abogados, arquitectos, ingenieros, notarios, es decir cualquier tipo de actividad profesional de prestación de servicios a las personas.

Y también, por qué no, para otras actividades de prestación de servicios a las personas que no son profesionales sino comerciales, tales como los servicios de peluquería, de esteticién, de masajes, etc, siempre que se pueda colegir que se reúnen los tres requisitos antes enunciados.

Creemos que esta resolución es un fuerte puntal para que los pequeños comercios y profesionales que sucumbían ante la inspección de las sociedades gestoras de derechos, puedan defenderse de ellas alegando esta nueva doctrina.

Si en la actualidad tienen un contrato con la SGAE y cree que se encuentra en alguno de los casos antes relacionados, le ofrecemos la posibilidad de que estudiemos su situación. Tal vez le interese romper su relación con la SGAE, nosotros le ayudaremos si usted está en su derecho.